Di tengah tren ekspor–impor yang semakin agresif tahun 2026, banyak UMKM Indonesia mulai berani ambil langkah lebih jauh. Buyer dari Korea Selatan, Taiwan, hingga Dubai semakin banyak. Tapi di balik peluang itu, ada satu hal yang sering dianggap “sudah aman”: asuransi cargo dengan Klausal A atau All Risks.

Begini. Banyak pelaku usaha melihat “All Risks” lalu langsung bernapas lega. “Ya sudah, kan ditanggung semua,” pikir mereka. Nah ini nih, titik kesalahpahaman yang paling mahal biayanya.

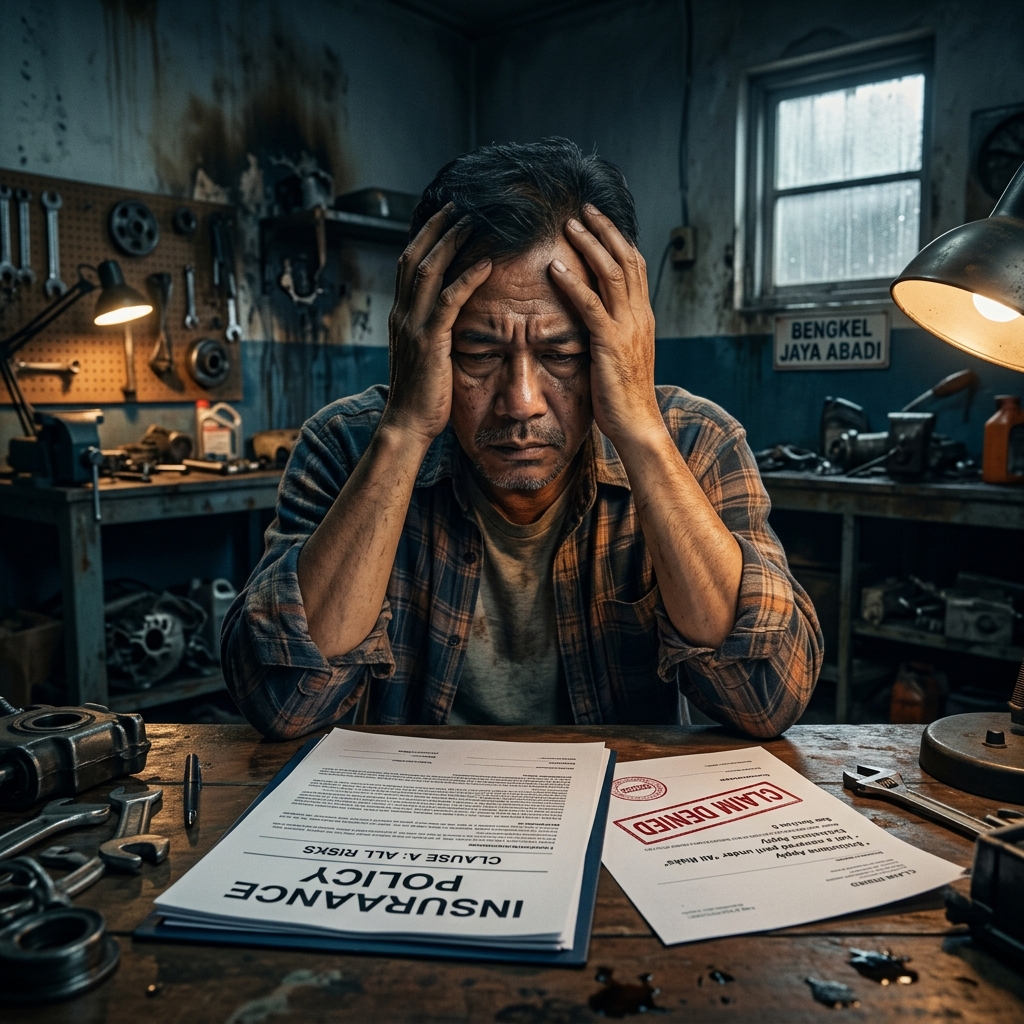

Menurut pengalaman saya menangani ratusan shipment, Klausal Asuransi A memang memberikan perlindungan paling luas dibandingkan Klausal B atau C. Tapi “all risks” di sini bukan berarti semua risiko tanpa kecuali. Ia menjamin segala risiko kerugian atau kerusakan fisik yang bersifat mendadak dan tidak terduga (fortuitous), kecuali yang secara eksplisit dikecualikan dalam polis.

Yang sering terjadi di lapangan adalah UMKM memilih Klausal A karena dianggap paling premium, tapi saat klaim diajukan, ditolak. Masalahnya bukan di asuransinya, tapi di pemahaman klausulnya.

Mari kita breakdown. Cakupan utama Klausal A mencakup kerusakan akibat kecelakaan kapal, tabrakan, kebakaran, pencurian, hingga cuaca ekstrem selama perjalanan. Tapi ada pengecualian standar yang hampir selalu muncul:

- Wilful misconduct (tindakan sengaja)

- Inherent vice (sifat alami barang, seperti barang mudah rusak sendiri)

- Insufficient packing (kemasan tidak cukup kuat untuk perjalanan normal)

- Delay (kerugian akibat keterlambatan, meski penyebabnya risiko yang ditanggung)

- War, strikes, riots (perang, pemogokan, kerusuhan – ini butuh klausul tambahan)

Saya pernah tangani kasus eksportir furniture ke Dubai. Barang rusak basah karena container bocor saat hujan deras di pelabuhan. Klaim ditolak karena packing kayu tidak memadai untuk transit panjang. Buyer marah, pembayaran ditahan, cash flow langsung terganggu.

Contoh lain: importir bahan baku dari China via Singapura. Barang elektronik mengalami kerusakan karena delay berhari-hari di pelabuhan akibat kongesti. Meski pakai Klausal A, kerugian akibat delay tidak dicover. Margin langsung tergerus, produksi terhambat.

Dampaknya ke bisnis UMKM sangat nyata. Cash flow macet karena stok rusak tapi tidak diganti. Margin menyusut karena harus ganti rugi ke buyer. Stabilitas produksi terganggu. Bahkan kredibilitas di mata buyer internasional bisa anjlok. Buyer tidak peduli “asuransi ditolak”, yang mereka lihat adalah barang tidak sampai dalam kondisi baik.

Insight kritis yang jarang disadari: banyak UMKM fokus hanya pada premi murah atau “All Risks” tanpa memeriksa packing standard dan Incoterms yang digunakan. Mereka mengira asuransi akan menutup semua kelemahan operasional. Padahal asuransi hanya menutup risiko, bukan mengganti kesalahan persiapan.

Strategi praktis yang bisa langsung diterapkan:

Pertama, libatkan forwarder berpengalaman sejak awal untuk review packing list dan stuffing. Kedua, pahami betul Incoterms kontrak (CIF lebih baik jika Anda kontrol asuransi). Ketiga, pertimbangkan klausul tambahan untuk war & strikes jika rute rawan. Keempat, dokumentasikan semua proses foto dan video saat loading.

Cara berpikirnya harus diubah: jangan beli asuransi hanya untuk “aman”, tapi sebagai bagian strategi mitigasi risiko end-to-end.

Di HSH Cargo, kami tidak sekadar mengurus pengiriman dan asuransi. Kami bantu klien memahami risiko sebenarnya, review klausal sesuai komoditas dan rute, serta memastikan dokumen klaim kuat sejak awal. Karena pengalaman lapangan kami menunjukkan bahwa antisipasi jauh lebih murah daripada klaim yang ditolak.

Pahami detail Klausal Asuransi A sebelum mengirim shipment berikutnya. Diskusikan dengan tim HSH Cargo untuk mapping risiko cargo Anda secara tepat. Hubungi kami untuk konsultasi gratis dan dapatkan rekomendasi perlindungan yang sesuai bisnis Anda.